预计调查的最终书面报告将")

联交所上市委员会已批准超额配发股份上市及买卖。超额配发股份预期将于2024年7月10日(星期三)上午九时正(香港时间)于联交所主板开始上市及买卖。

观点总结

供应端:

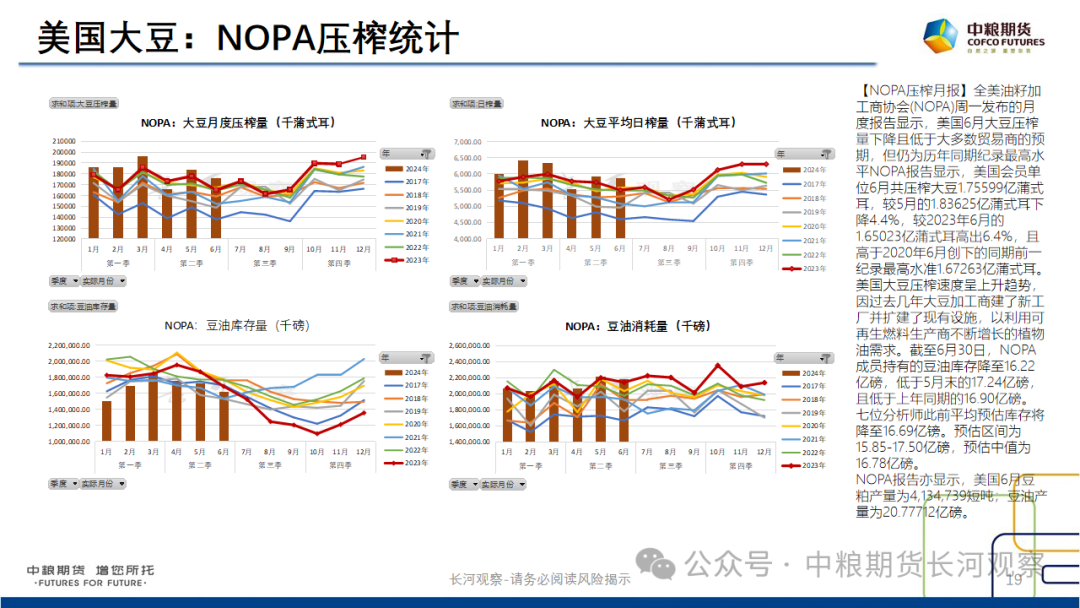

【NOPA压榨月报】全美油籽加工商协会(NOPA)周一发布的月度报告显示,美国6月大豆压榨量下降且低于大多数贸易商的预期,但仍为历年同期纪录最高水平NOPA报告显示,美国会员单位6月共压榨大豆1.75599亿蒲式耳,较5月的1.83625亿蒲式耳下降4.4%,较2023年6月的1.65023亿蒲式耳高出6.4%,且高于2020年6月创下的同期前一纪录最高水准1.67263亿蒲式耳。NOPA会员单位大豆压榨量全美占比约

95%。6月压榨数据低于此前10位分析师平均预估的1.77936亿蒲式耳,预估区间介于1.73280-1.89134亿蒲式耳,预估中值为1.768亿蒲式耳。

美国大豆压榨速度呈上升趋势,因过去几年大豆加工商建了新工厂并扩建了现有设施,以利用可再生燃料生产商不断增长的植物油需求。截至6月30日,NOPA成员持有的豆油库存降至16.22亿磅,低于5月末的17.24亿磅,且低于上年同期的16.90亿磅。

七位分析师此前平均预估库存将降至16.69亿镑。预估区间为15.85-17.50亿磅,预估中值为16.78亿磅。

NOPA报告亦显示,美国6月豆粕产量为4,134,739短吨;豆油产量为20.77712亿磅。

【美豆种植报告】美国农业部(USDA)在每周作物生长报告中公布称,截至2024年7月14日当周,美国大豆优良率为68%,低于市场预期的69%,前一周为68%,上年同期为55%。

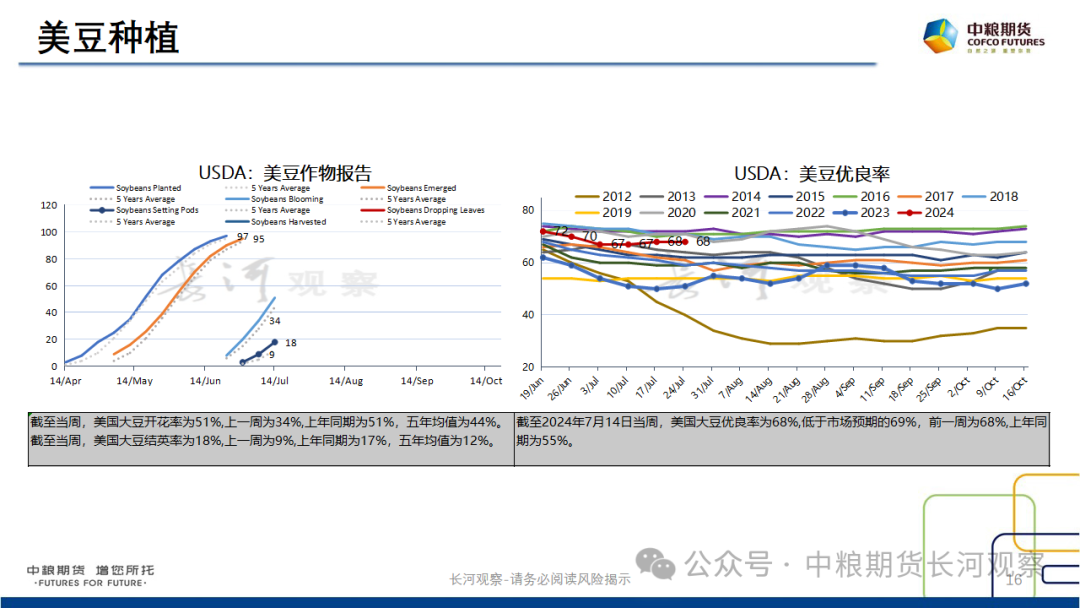

截至当周,美国大豆开花率为51%,上一周为34%,上年同期为51%,五年均值为44%。

截至当周,美国大豆结英率为18%,上一周为9%,上年同期为17%,五年均值为12%。

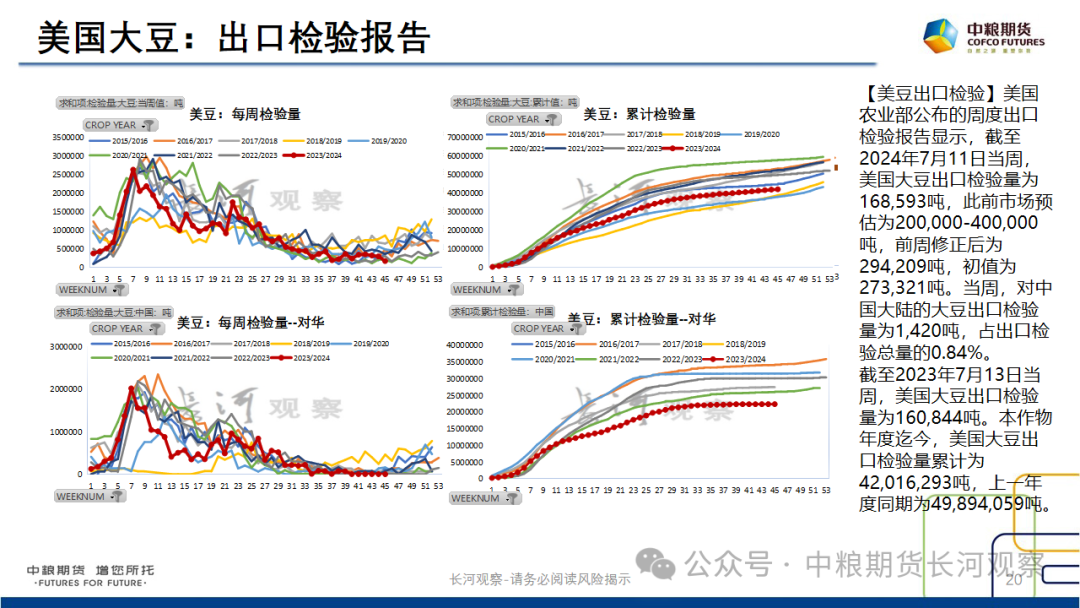

【美豆出口检验】美国农业部公布的周度出口检验报告显示,截至2024年6月27日当周,美国大豆出口检验量为303,023吨,此前市场预估为20-40万吨,前一周修正后为349,884吨,初值为342,293吨。

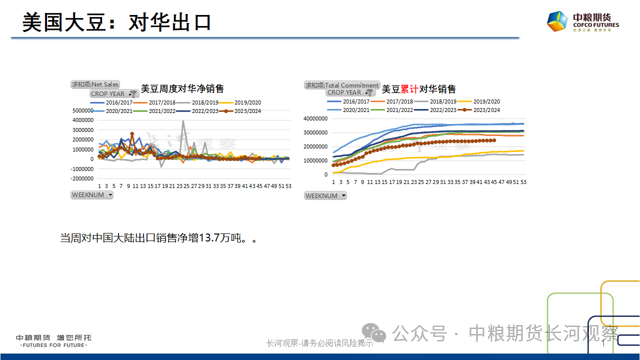

当周,对中国大陆的大豆出口检验量为2,988吨,占出口检验总量的0.98%。

截至2023年6月29日当周,美国大豆出口检验量为264,172吨。

本作物年度迄今,美国大豆出口检验量累计为41,536,686吨,上一年度同期为49,432,352吨。

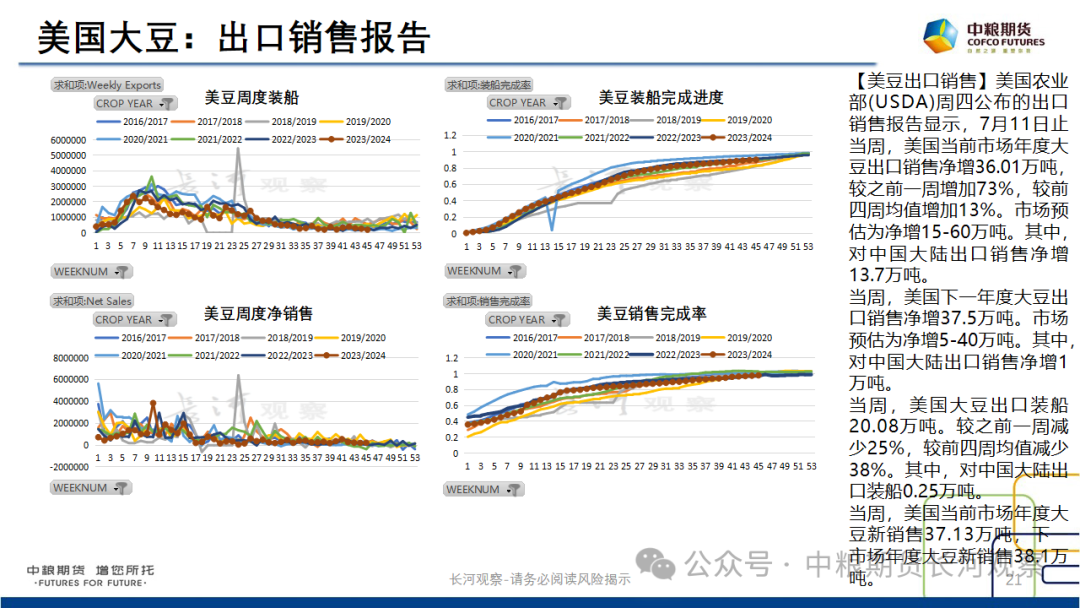

【美豆出口销售】美国农业部(USDA)周四公布的出口销售报告显示,7月11日止当周,美国当前市场年度大豆出口销售净增36.01万吨,较之前一周增加73%,较前四周均值增加13%。市场预估为净增15-60万吨。其中,对中国大陆出口销售净增13.7万吨。

当周,美国下一年度大豆出口销售净增37.5万吨。市场预估为净增5-40万吨。其中,对中国大陆出口销售净增1万吨。

当周,美国大豆出口装船20.08万吨。较之前一周减少25%,较前四周均值减少38%。其中,对中国大陆出口装船0.25万吨。

当周,美国当前市场年度大豆新销售37.13万吨,下一市场年度大豆新销售38.1万吨。

【美农干旱报告】USDA最新干旱报告显示,截至7月2日当周,约9%的美国大豆种植区域受到干旱影响,而此前一周为7%,去年同期为60%。约7%的美国玉米种植区域受到干旱影响,而此前一周为6%,去年同期为67%。约19%的美国棉花种植区域受到干旱影响,而此前一周为16%,去年同期为18%。

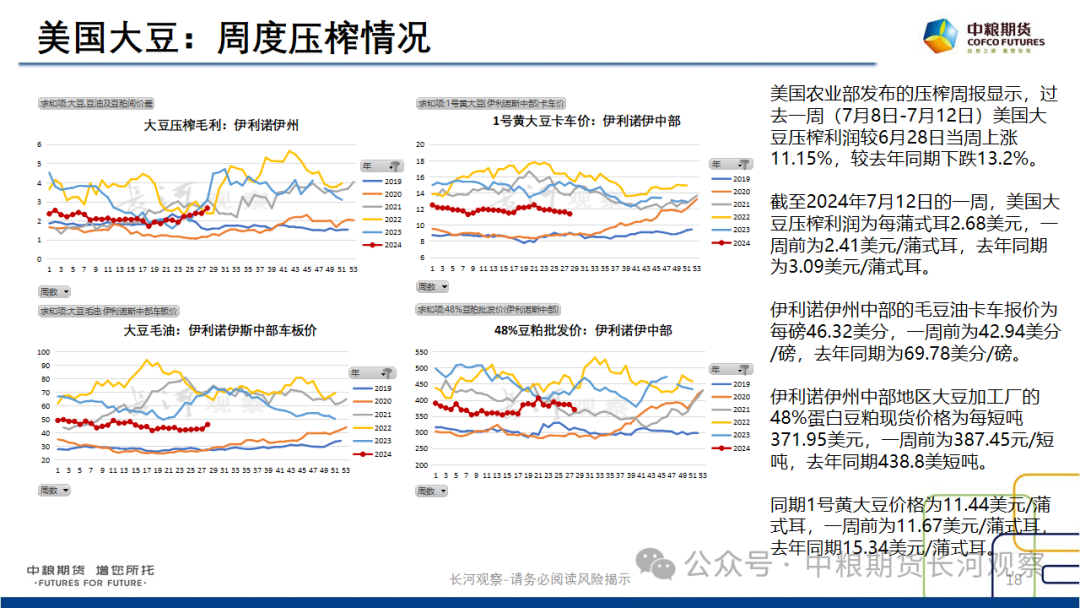

【美农压榨周报】美国农业部发布的压榨周报显示,过去一周(7月8日-7月12日)美国大豆压榨利润较6月28日当周上涨11.15%,较去年同期下跌13.2%。

截至2024年7月12日的一周,美国大豆压榨利润为每蒲式耳2.68美元,一周前为2.41美元/蒲式耳,去年同期为3.09美元/蒲式耳。

伊利诺伊州中部的毛豆油卡车报价为每磅46.32美分,一周前为42.94美分/磅,去年同期为69.78美分/磅。

伊利诺伊州中部地区大豆加工厂的48%蛋白豆粕现货价格为每短吨371.95美元,一周前为387.45元/短吨,去年同期438.8美短吨。

同期1号黄大豆价格为11.44美元/蒲式耳,一周前为11.67美元/蒲式耳,去年同期15.34美元/蒲式耳。

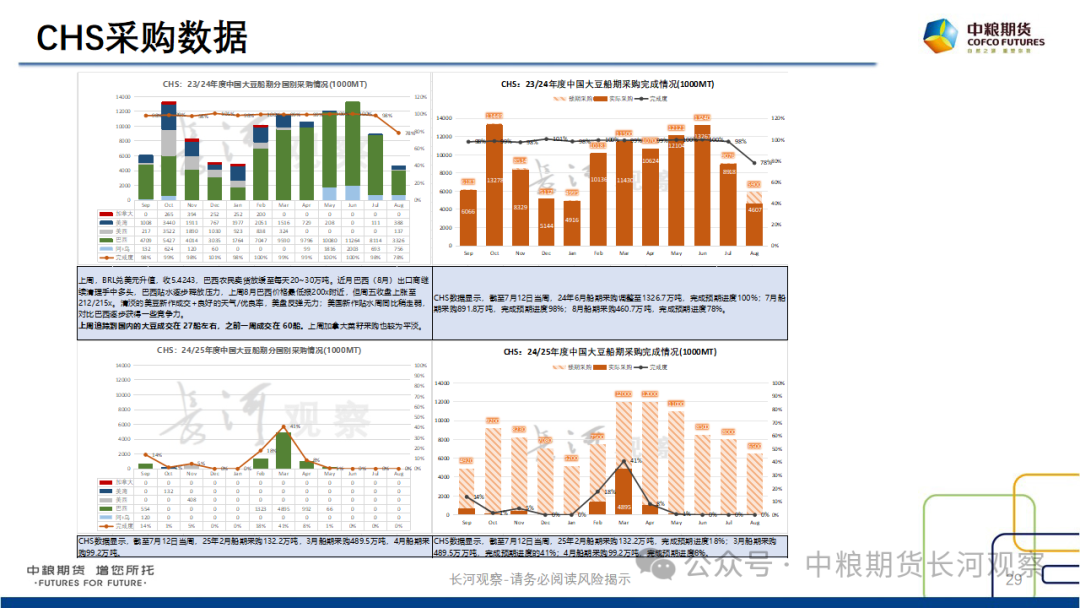

【买船/到港】CHS数据显示,截至7月12日当周,24年6月船期采购调整至1326.7万吨,完成预期进度100%;7月船期采购891.8万吨,完成预期进度98%;8月船期采购460.7万吨,完成预期进度78%。

CHS数据显示,截至7月12日当周,25年2月船期采购132.2万吨,3月船期采购489.5万吨,4月船期采购99.2万吨。

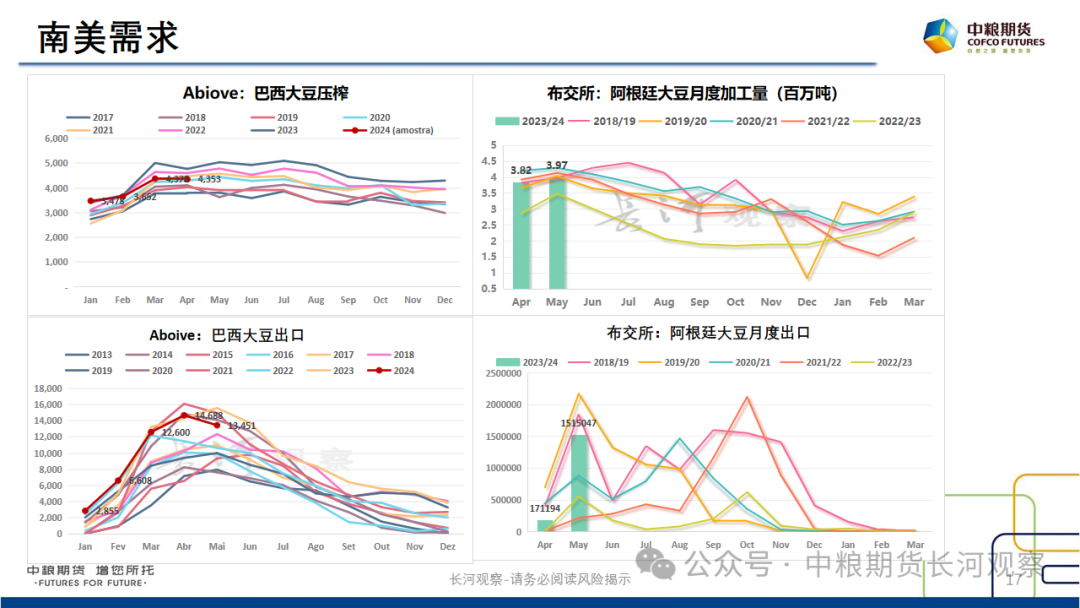

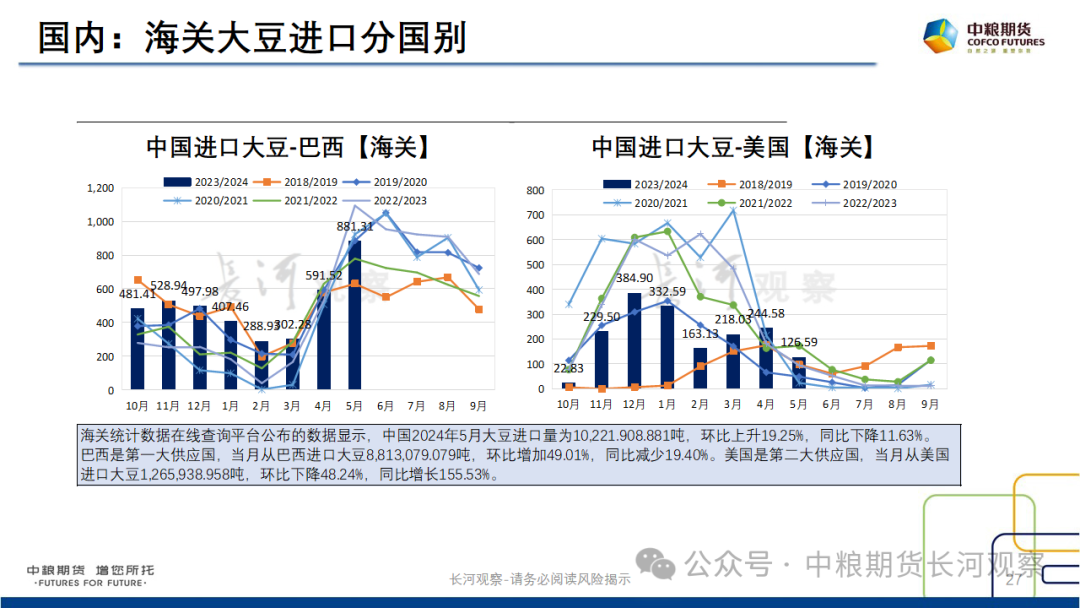

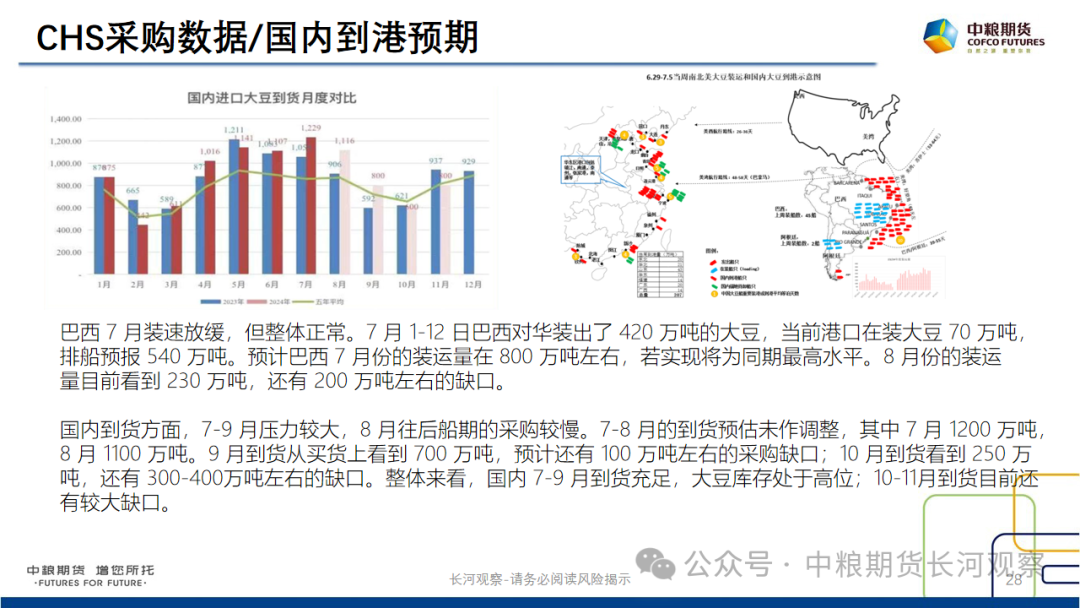

巴西 7 月装速放缓,但整体正常。7 月 1-12 日巴西对华装出了 420 万吨的大豆,当前港口在装大豆 70 万吨,排船预报 540 万吨。预计巴西 7 月份的装运量在 800 万吨左右,若实现将为同期最高水平。8 月份的装运量目前看到 230 万吨,还有 200 万吨左右的缺口。

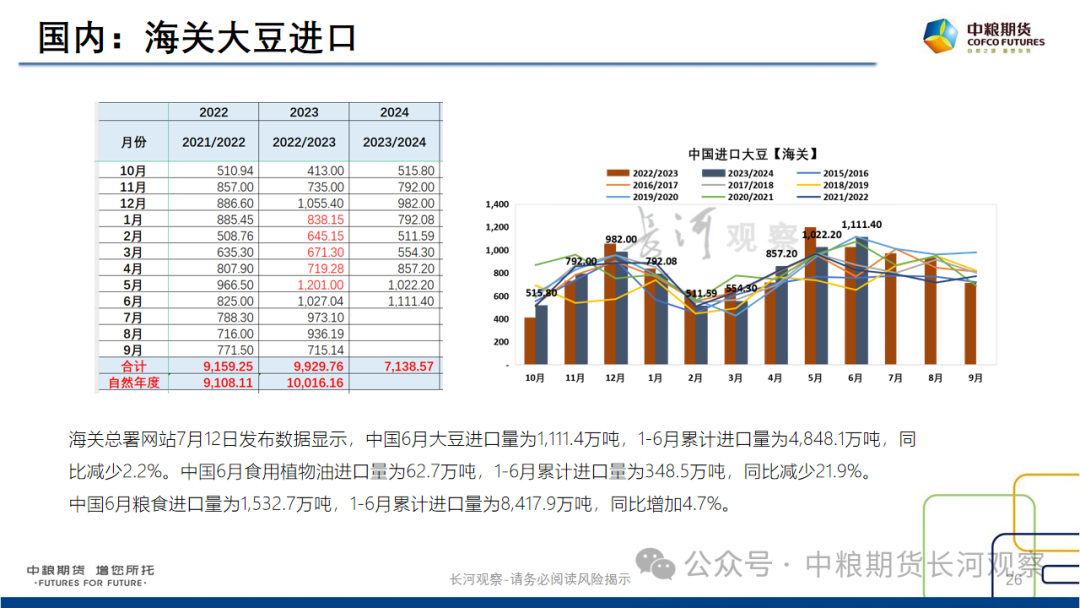

国内到货方面,7-9 月压力较大,8 月往后船期的采购较慢。7-8 月的到货预估未作调整,其中 7 月 1200 万吨,8 月 1100 万吨。9 月到货从买货上看到 700 万吨,预计还有 100 万吨左右的采购缺口;10 月到货看到 250 万吨,还有 300-400万吨左右的缺口。整体来看,国内 7-9 月到货充足,大豆库存处于高位;10-11月到货目前还有较大缺口。

需求端:

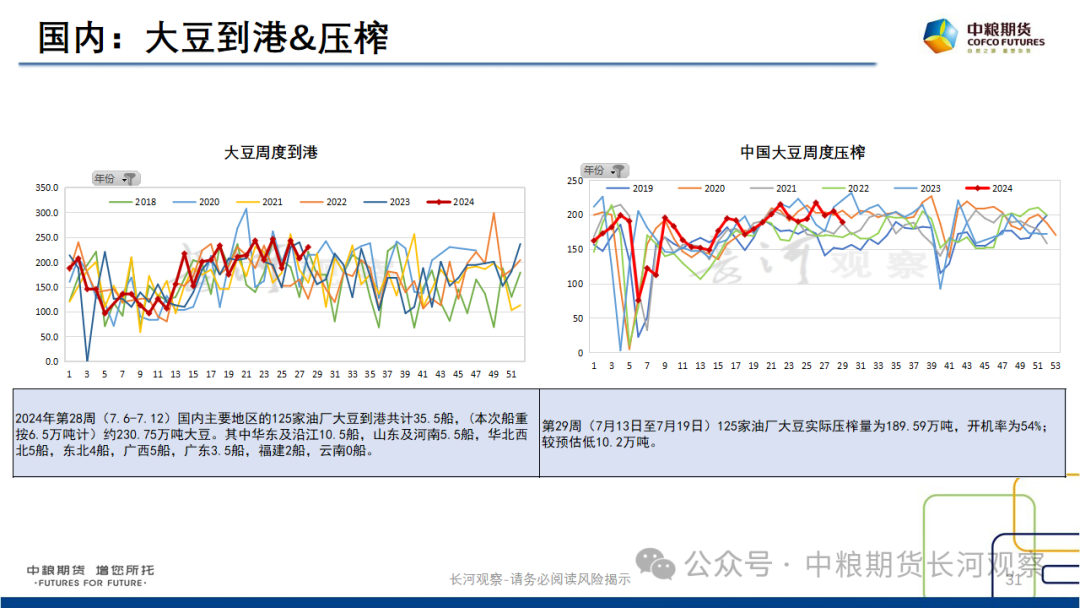

【到港】2024年第28周(7.6-7.12)国内主要地区的125家油厂大豆到港共计35.5船,(本次船重按6.5万吨计)约230.75万吨大豆。其中华东及沿江10.5船,山东及河南5.5船,华北西北5船,东北4船,广西5船,广东3.5船,福建2船,云南0船。

【压榨】第29周(7月13日至7月19日)125家油厂大豆实际压榨量为189.59万吨,开机率为54%;较预估低10.2万吨。

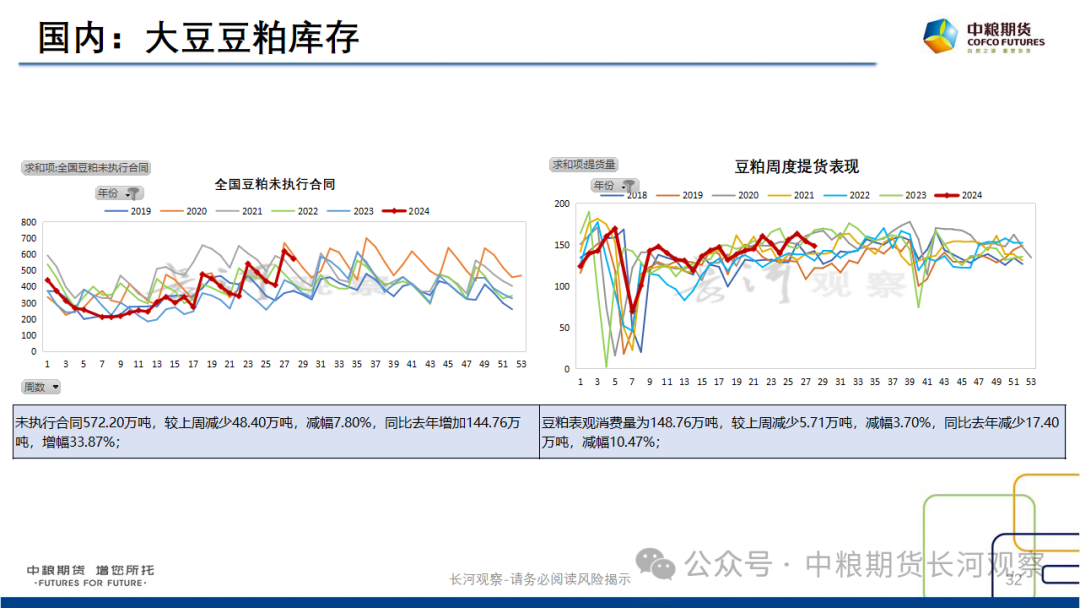

【库存】第28周,大豆库存591.35万吨,较上周增加19.46万吨,增幅3.40%,同比去年减少0.62万吨,减幅0.10;

豆粕库存121.93万吨,较上周增加13.66万吨,增幅12.62%,同比去年增加62.30万吨,增幅104.48%;

【合同提货】未执行合同572.20万吨,较上周减少48.40万吨,减幅7.80%,同比去年增加144.76万吨,增幅33.87%;

豆粕表观消费量为148.76万吨,较上周减少5.71万吨,减幅3.70%,同比去年减少17.40万吨,减幅10.47%。

【库存天数】截止到2024年7月19日(第29周),国内饲料企业豆粕库存天数(物理库存天数)为7.72天,较7月12日减少0.02天,减幅0.27%,较去年同期减少8.81%。

【国内饲料产量】2024年6月,全国工业饲料产量2561万吨,环比增长0.3%,同比下降4.2%。主要配合饲料、浓缩饲料、添加剂预混合饲料产品出厂价格环比、同比以降为主。饲料企业生产的配合饲料中玉米用量占比为32.0%,同比增长0.4个百分点;配合饲料和浓缩饲料中豆粕用量占比13.4%,同比下降0.2个百分点。

策略思路:

【策略思路】美豆基金持仓持续减多增空,在错失了6月底炒作契机后,7月下旬留给美豆多头重新向上炒作的时间与空间已然收缩。从现有的天气表现以及这两周的种植报告来看,整体预期是相对顺利的,市场已经开始交易高于52单产范围。

当前对于美豆存在的机会可能会体现在巴西豆前期的快速销售上,今年的存量相对较少,美豆在销售的挺价可能还会出现,对于国内来说可能带来下方的成本支撑。如果后期有较慢的美豆新作采购节奏我们可能可以回头考虑M11-1的价差反弹的策略。

上一周出现的菜粕炒作,从基本面看市场本身无新增驱动,行情主要焦点在价格持续弱势后受资金助推,国内外供需端无新增利多。我们并不建议在当前价位去做追多动作,倒是可以把思路反在价格快速波动回归机会上。

数据图表

数据来源:USDA,NOAA,文华,WIND,我的农产品网

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张靖笛 认可的股票配资知识