股票配资的

股票配资的

1. 寻找配资平台:选择一家合法、信誉良好的股票配资平台,进行注册并完成身份验证。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

今年上半年全球央行和场外交易市场黄金需求强劲,黄金避险保值功能重新受到重视,推动金价不断攀升并屡创新高,屡屡登上热搜头条。截至6月底,伦敦现货黄金定盘价为2330.90美元/盎司,较年初2074.90美元/盎司上涨12.34%,上海黄金交易所Au9999黄金6月末收盘价549.88元/克,较年初开盘价480.80元/克上涨14.37%。

黄金高位震荡未来是否仍值得配置?期待已久的美联储降息将至,是否会改变黄金投资需求的增长态势?央行增持黄金储备的趋势是否延续?为了深入了解黄金的未来走势及其对市场的吸引力,新浪财经特邀世界黄金协会欧洲及亚洲市场策略师芮强进行深入访谈。

新兴市场央行购金趋势不改

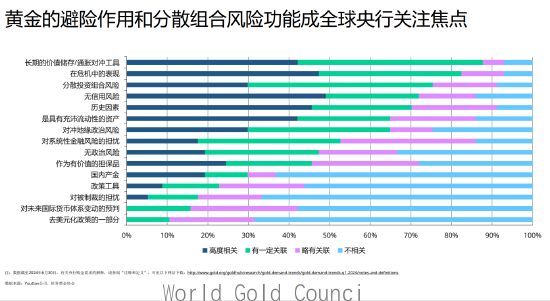

黄金作为重要的储备资产,如今得到了各国央行前所未有的关注。据世界黄金协会调查统计,2024年上半年全球央行净购金483吨,比之前的上半年最高记录——2023年上半年的460吨还高出5%。世界黄金协会2024年2月19日至4月30日期间对70家央行的调查显示,29%的受访央行计划在未来12个月内增加黄金储备,这是自2018年以来的最高水平。往年黄金的历史地位是各国央行持有黄金的首要原因,而今年这一首要原因转为长期价值储存和通胀对冲。

芮强认为央行购金有三个主要驱动因素。第一,增储黄金去对冲通胀。在全球通胀高企时,各地央行认为通胀是一个比想象中更为棘手的问题。第二,去美元化正在逐渐、缓慢地开始。新兴市场央行会增持除美元之外的一些储备货币。第三,新兴市场央行看到美国对其他国家的部分金融制裁,基于风险担忧意识,会分散它们的储备。

未来是否会有更多像新加坡一样的发达国家加入增加黄金储备的行列?

芮强称,新加坡是一个比较有意思的案例,虽然新加坡是发达国家,但是它的外汇储备占比更像新兴市场国家。发达国家之所以是发达国家,是因为它们有多年的积累。这些发达国家历史上积累下来的黄金储备远高于其他非发达国家,它们所持有的黄金比例本身就很高,所以不需要购买更多的黄金。而新加坡缺少这方面的历史积累,因此它会像其他新兴市场国家一样选择增持黄金。目前新兴市场央行的黄金储备占比约为8%,较发达市场央行约23%的比例仍有较大差距。

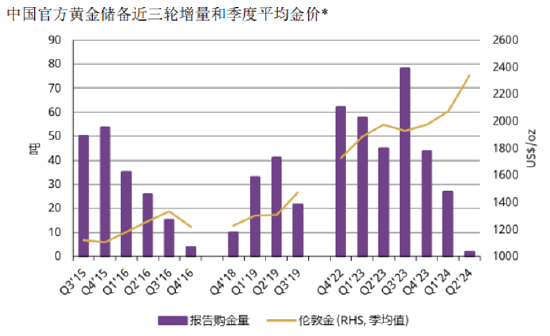

7月7日,国家外汇管理局统计数据显示,截至6月末,我国黄金储备为7280万盎司,与5月末持平,连续两个月保持不变。今年5月,在国际金价不断上扬的背景下,中国人民银行终结了自2022年11月以来的“十八连增”,暂停了增持黄金储备,黄金占中国外汇总储额约为4.9%。 芮强表示,去预测央行的行为是比较困难的,但是从历史数据看,中国央行总是在增持一段时间之后暂停。根据历史模式来看,从长期来看猜测央行的购金趋势还是会继续。

降息周期下继续看好黄金配置

芮强表示,由于我们即将进入全球主要央行的降息周期,接下来一两年黄金表现可能延续较好的态势。在观察当下黄金驱动的时,可以发现它和过去有一些差别,过去一两年黄金由新兴市场需求主导,而现在更多的西方投资者正逐渐地进入市场。从数据来看,美元的弱势确实是黄金强势的主要原因,但是近几年这样的关系在逐渐地弱化。当然,美国的利率和美元还是黄金价格的重要驱动,但现在新兴市场央行、市场整体的需求越来越成为黄金价格重要的驱动因素。

“黄金+”,指的是把一定比例的黄金加入到投资组合的业绩基准中,将黄金作为投资组合长期战略资产配置的一部分,黄金与债券通常都被认为具有对冲风险的作用,在投资组合中配置债券和黄金有何不同?针对这一问题,芮强回答称,首先,黄金与其他资产具有低相关性,具有分散风险的作用。其次,黄金的流动性比较好,可以给组合提供额外的流动性支持。此外,在过去的20年、30年、50年甚至布雷顿森林体系破裂之后,以人民币计价的黄金价格每年可以达到约8%的收益率,对投资组合收益有增强作用。

由于债券和股票具有负相关性,通常股票跌的时候债券价格会上涨,因此投资者通常把它当作一个避险资产。自2022年开始,特别是美国通胀飙升后,各国央行不断地提高利率,这时将债券和股票12个月的滚动相关性做对比就会发现它在不断地上升。通胀侵蚀了未来公司的盈利使得股票下跌,同时也会令央行提高利率使债券下跌,所以到目前为止,债券和股票具有比较高的正相关性。在投资组合中持有一部分的黄金,不只是对股票的对冲,实际上也可以对冲债券持仓,作为债券的备品来对冲投资组合的风险。

他强调,“去预测金价短期的变动实际上是比较困难的,是否去配置黄金实际上取决于投资者的目的。如果是为了通过配置黄金获得短期收益,那么投资者应该根据自己的判断去买卖,如果是长期配置黄金,任何时候都是一个好的购入节点。”

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张靖笛 股票配资的